四国出張も最終日。

少しだけ寄り道をしてきたので、唯一日本未踏の県であった愛媛県にも寄ることができました。

これで晴れてすべての都道府県を制覇したことになりました~。

やー、自己満足。

というわけで、今回はジョギング中に考えていたどうでもいいことを書いていこうかなと思います。

よくPLとBSの繋がりがわかりにくいという話を聞きますので、自分の身体で例えるとこんな感じかなーとか思ってます。

まずPLは身体を作っている食べ物の摂取量と消費量を表現している感じです。

それが自分の身体を表現するBSにどう影響してくるかを、行き当たりばったりで書いていきます。

はてさて、どうなることやらですよ。

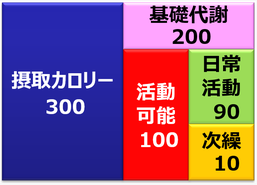

PLはMQ会計表で表現すると、下記のような感じになるかもですね。

一日に300のエネルギーを摂取したとして、人は生きているだけで自然とエネルギーを消費する基礎代謝があります。

基礎代謝の200を差し引くと、残りは100ですが、これは通勤で歩いたりお風呂に入ったりと活動することで消費していくエネルギーです。

消費するエネルギーは日々異なりますが、今回は日常活動によって90を消費したとすると、次繰のエネルギーは10。

今回摂取した分のエネルギーは使いきれずに、残ってしまったということですね。

残るとどうなるかというと自分の身体に溜まりますので、身体を表現するBSの項目が増えます。

では、BSがどのような項目になっているかというと、簡単に書くと以下のような感じになるかもしれません。

左側は身体を構成する要素を表していて、最低限の血肉や骨は当然あるとして基本血肉で表現しますので、この数字は基本的には変わりません。

あとは簡単に変動しやすい筋肉と脂肪を分けています。

右側は体重の数値としていて、基準として標準体重を設定しています。

標準体重に対して、エネルギーの摂取と消費量の差し引きからどれだけエネルギーを繰り越したかで繰越体重で表しています。

消費しきれなかった分のエネルギーは、身体を構成する体重の増加として現れます。

もちろん十分に食べることができないと繰越体重はマイナスになり、体重が減少することもあり得ますね。

今回繰り越した10の体重が、筋肉になっているのか、脂肪になっているのかではとても大きな違いがあるのはわかると思います。

筋肉になっているのならば万々歳なのですが、ただ黙っていて筋肉になるわけではありません。

筋肉にするためには、筋トレをするなどの投資を行わなければならないですよね。

何も投資をしていなかったら、筋肉は徐々に減っていきます。

これが毎年減少していく固定資産の減価償却という概念だったりします。

だから投資は定期的に行っていかないと、筋肉が減っていって強い身体にはならないということなんですよね。

筋肉は色々と細分化できますが、今回は割愛です。

それと、脂肪も実は細分化することができて、以下のように見ることも可能です。

脂肪は脂肪でも、内臓脂肪になっていたらちょっと問題ですよね。

場合によっては命に関わるくらい、身体の状態が悪化しているかもしれません。

身体の状態がわかるのが健康診断であり、会社でいうとBSです。

健康診断と同じように、会社もBSを見て悪いところを早期発見するように心がけましょう。

本当はPQもどんなものをどれだけ食べたかを細分化すると、また面白い分析ができるのですが、これも今回は割愛です。

そして、会社もPQをしっかり食べないとやせ細り、ある時期に維持できなくなってしまうのも想像がつくかなと思います。

何か本当に、今回は結構どうでもいい話になった気がしますね。