ネットで注文しているものが届かなくなってきました。

4月初旬から探している品物が、「注文する」⇒「配送予定日を過ぎる」⇒「入荷未定に変わっている」のループを繰り返しています。

ついつい早めに見切ってキャンセルしてしまって、他の配送予定日が明記してある商品に予約をし直したら、見事に同じ目にあうというのを数回繰り返している切ない感じ。

最初に注文した商品をキャンセルせずにいれば、ひょっとしたら今頃届いていたかもしれません。

5月1日から使いたいのに、まだ手に入っていなかったりしますorz

ほとんどの世帯で外に出ることが減り、買い物もネットでの活用が多くなったからでしょう。

そうなると倉庫や配送を担う物流の負荷が増えて、大きな影響が出てきています。

一部の地域では時間指定の荷受けを停止したり、航空機減便の影響で配達が遅れている状況です。

自分ではどうしようもないので、まずは現状を受け入れることですね。

少し前も確か物流がパンクという話題が上りましたが、状況打開に消費者も協力をして物流の負荷を軽減していく必要があるかもしれません。

そんなわけで、あまり外に出なくなると、食材も多めに買ってしまったりしませんか?

うちは特にお菓子たちが増えているんですよね。

まぁ、お菓子だったら賞味期限も長いので大丈夫ですが、足の早い生鮮食品だと無駄にロスしてしまう時があります。

わたしは一人暮らしをしていた時は、エリンギにカビを生やしてしまうことがよくありました。

意外に足が速いんですよねぇ。

飲食店でもこのロスは避けたいところですが、ロスを避けるためには在庫を抑える必要があります。

ところが、在庫を抑えると売り切れてしまう可能性が上がるんですよね。

これは飲食店に限らず、商売の永遠の課題と言えるかもしれません。

・売上を上げたいから在庫を多く持ちたい。

・ロスや不良在庫をなくしたいから在庫を少なくしたい。

この2つの対立はわたしもよく見てきました。

企業によって解決方法は異なりますが、今回はあるパン屋さんを例にして見てみましょう。

と、その前に説明で使うMQ会計のお話をしておいた方がいいですね。

今後のブログでも会社の数字の見かたについて書くこともありますが、基本はMGで学ぶ戦略MQ会計をベースに書いていこうと思います。

ここから戦略MQ会計の入門編を紹介していきます。

下のモデルは一般会計でいうところの損益計算書を表しています。

これが損益計算書と言われると、ほとんどの方は違和感しか感じられないかもしれません。

そう、戦略MQ会計は未来の会計なので、今までの会計とは少し違った見かたをします。

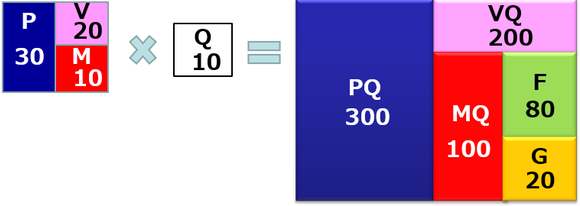

戦略MQ会計では、会社の数字は5つの要素【P・V・Q・F・G】であらわすことができるとしています。

P:販売単価(Price)

V:変動費(Variable cost)

Q:販売数量(Quantity)

F:固定費(Fixed cost)

G:利益(Gain)

上図の例で言うと、例えばパソコンを販売している会社だとします。

Pは販売単価なので、1台30万円で売る会社だということですね。

Vは変動費、1台作るのに必要な部品代です。これは20万円かかっています。

そうすると、1台売るごとに10万円の儲けが出ます

5つの要素には出てきませんが、これを粗利益M(Marginal profit)で表現します。

この会社の売上はいくらかというと、販売単価P×販売数量Qが売上となります。

PQは売上となるので、300万円の売上の会社だということですね。

この会社の原価はいくらかというと、300万円の売上に対する部品代なので、VQは200万円かかっています。

そうすると、この会社が稼ぎ出した粗利益額MQは100万円ということになりますね。

一般会計でいうと、限界利益とも呼ばれます。

さて、会社の経費は部品代だけではありません。

パソコンを組み立てるワーカーの給料、パソコンを売りにいくセールスマンの給料、機械を動かすための電気代やメンテナンス費、事務所の家賃、光熱費、通信費、交通費、広告宣伝費、教育費、支払利息etc…

このように会社を存続させるためにかかるすべての経費を固定費と呼び、Fで表現しており、これが80万円かかりました。

なので、粗利益額MQ100万円から固定費F80万円を引いた、残りの20万円がこの会社の利益Gとなるということです。

損益計算書とは少し数字の見かたが異なりますが、よりシンプルにわかりやすくしたのが戦略MQ会計の特徴です。

最大の特徴は売上をPとQに分けたことですね。

このことについては、また別のブログで紹介したいと思います。

さて、ではパン屋さんの話に戻ります。

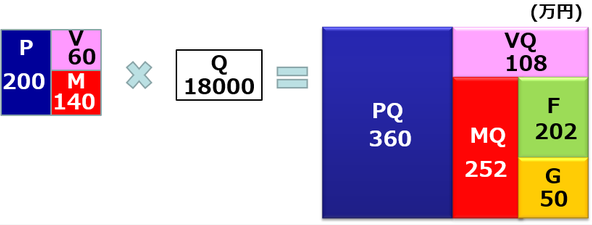

下図のようなパン屋さんがあったとします。

一ヶ月の営業を行ったパン屋さんのMQ会計表です。

このパン屋さんについて考えてみたいと思いましたが、長くなってしまったので続きは明日。