前回までのブログで売上PQから始まって、利益Gまでに何が起こっていて、どんな影響があるかを見てきました。

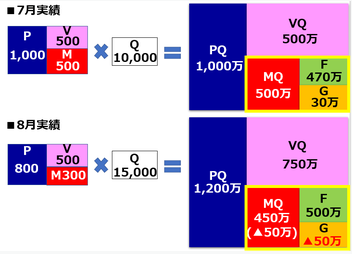

7月はPQ1,000万円でしたが、Gは50万円。

ところが、8月はPQ1,200万円と前月比20%増でしたが、Gは▲30万円という結果が出てきたところです。

会社を経営したことのある人は心底感じると思います。

赤字は嫌だ!

そして、兵庫ダイハツをV字回復させた後藤昌幸氏はこうも言っています。

赤字は悪や!

このコロナ禍ではどうしようもない場合もありますが、赤字はできれば避けたい現象ですよね。

とある経営者は、赤字になった途端に会社が倒産すると思っていたそうです。

そのような数字の見かたをすると、ひょっとしたらこんな意思決定をしてしまうかもしれません。

「もっと売上をあげろ!」

赤字を解消する手段は売上アップ。

そう考えている人が、実は少なくないというのが経験上からも感じます。

でも、本当に売上を上げることでしか赤字は解消できないのでしょうか。

それを知るためには、そもそも赤字となっているGというのは、どの数字から計算されているかを把握しなければなりません。

昨日のブログの表現でしたが、以下のような形でしたよね。

これはMQ会計表と呼ばれているものですが、今回着目をするのが右側の4畳半のような形をした部分。

その奥の3畳間にGが潜んでいます。

Gを構成している要素は何かというと、隣り合っている2つの要素しかありません。

粗利益MQと固定費Fです。

Gは売上から直接決まるわけではなく、売上という要素を分解して突き詰めた結果のMQで決まっています。

もう1つは売上をあげるために使われた、人件費や広告費などの固定費F。

Gを決めているのは、実はこの2つの要素なんです。

どうしても目立ちがちなPQに意識を奪われてしまいますが、PQからGを予測することは不可能に近いです。

売上と利益には相関関係はありません。

もし相関関係があるのならば、売上規模が数兆円にもなる大企業は常に莫大な利益をあげているはずです。

でも、実際には大きな赤字を計上した、というニュースもちらほら聞きますよね。

上場している企業ならば、公開されている決算報告書を見れば必ずしも黒字とは限らない、ということがわかると思います。

MQとF。

この2つを把握しない限りは、科学的な観点の入った意思決定はできないでしょう。

次回はもう少し、この大事な要素を突き詰めていきたいと思います。